Was bedeuten eigentlich Berufs- und Dienstunfähigkeit?

Das Thema Berufsunfähigkeit erhält zunehmend Aufmerksamkeit. Das liegt daran, dass statistisch gesehen jeder Vierte einmal berufsunfähig wird, Tendenz steigend.

Wir versuchen das Fachchinesisch bei Referendario weitestgehend wegzulassen, doch manchmal müssen wir dieses auch verwenden. Deshalb nachfolgend die Definition einer Berufsunfähigkeit, wie sie auch die meisten Versicherer in Ihren Verträgen aufführen:

Berufsunfähigkeit liegt vor, wenn die versicherte Person infolge Krankheit, Körperverletzung oder (auch altersentsprechenden) Kräfteverfalls, was ärztlich nachzuweisen ist, voraussichtlich sechs Monate ununterbrochen zu mindestens 50 % außerstande ist, ihren vor Eintritt der gesundheitlichen Beeinträchtigung zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war, nachzugehen.

Kurzum: Wenn Du Deinen aktuellen Beruf zur Hälfte nicht mehr ausüben kannst, giltst Du als berufsunfähig. Die Vorstellung, dass man bei Berufsunfähigkeit immer schwer erkrankt sein muss, trifft oft nicht zu. Vielmehr ist das genannte 50%-Kriterium ausschlaggebend.

Generell ist bei modernen Berufsunfähigkeitsversicherungen immer Dein aktuell ausgeübter Beruf versichert, d. h. der Versicherer kann nicht von Dir verlangen, dass Du irgendeinem anderen Job nachgehen sollst, auch wenn Du es prinzipiell könntest.

Um es greifbarer zu machen: Wenn Du als Lehrer Deine Stimme verlierst und somit dem Lehrerberuf nicht mehr nachgehen kannst, kann der Versicherer Dich nicht dazu verpflichten, als Nachtwächter im Parkhaus zu arbeiten. Fachchinesisch: Die abstrakte Verweisbarkeit ist ausgeschlossen.

Schön und gut, aber wie kommt nun hier der Begriff der Dienstunfähigkeit ins Spiel? Ihr als (angehende) BeamtInnen verrichtet einen Dienst; euer „Chef“ ist der sogenannte Dienstherr, in unserem Fall das Bundesland Mecklenburg-Vorpommern. Deswegen betrifft jede/n LehrerIn das Thema Dienstunfähigkeit in einem weitaus größeren Maße als Berufsunfähigkeit.

Warum ist eine sogenannte Dienstunfähigkeitsklausel im Vertrag wichtig?

Technisch gesehen ist jede Dienstunfähigkeitsversicherung auch eine Berufsunfähigkeitsversicherung, umgekehrt gilt dies allerdings nicht. Denn durch eine spezielle Klausel wird die Berufsunfähigkeitsversicherung gleichzeitig zur Dienstunfähigkeitsversicherung.

Um nachvollziehen zu können, wie Dienstunfähigkeit definiert ist, ist es am einfachsten im Beamtenrecht nachzuschlagen. 😉

Dienstunfähigkeit gem. §44 Abs. 1 Satz 2 Bundesbeamtengesetz:

„Als dienstunfähig kann auch angesehen werden, wer infolge Erkrankung innerhalb von sechs Monaten mehr als drei Monate keinen Dienst getan hat, wenn keine Aussicht besteht, dass innerhalb weiterer sechs Monate die Dienstfähigkeit wieder voll hergestellt ist.“

Im Ergebnis kann eine Dienstunfähigkeit also mit deutlich geringeren Erfordernissen auftreten als eine Berufsunfähigkeit. Dazu gehört auch, dass diese in Bezug auf die zeitliche Prognose schneller eintritt (drei vs. sechs Monate). Eine Dienstunfähigkeitsklausel ist also sehr sinnvoll für jede/n Beamten.

Es gibt durchaus Fälle, in denen eine Dienstunfähigkeit, aber keine Berufsunfähigkeit vorliegt. Aus genau diesem Grund ist eine Dienstunfähigkeitsklausel in der Berufsunfähigkeitsversicherung wichtig. Denn es gibt einen Unterschied, wie entschieden wird, ob Berufs- bzw. Dienstunfähigkeit vorliegen.

Berufsunfähigkeit

Der Versicherer entscheidet eigenständig darüber, ob eine Berufsunfähigkeit vorliegt. Die Meinung eines Arztes spielt hier nur eine kleine Rolle.

Dienstunfähigkeit

Der Dienstherr entscheidet darüber, ob Du wegen Dienstunfähigkeit in den Ruhestand versetzt wirst. Dabei ist das amtsärztliche Votum ausschlaggebend.

Der Versicherer zahlt dann ohne eigene Prüfung die versicherte Leistung aus.

Wann Du als dienstunfähig giltst, bestimmt also Dein Dienstherr. Mit einer Dienstunfähigkeitsklausel kannst Du sicherstellen, dass der Versicherer sich dem Votum beugt und keine eigenen Nachforschungen anstellt.

Welche Kriterien muss eine Dienstunfähigkeitsklausel erfüllen?

Wie viel Papierkram möchtest Du eigenständig erledigen müssen, wenn Du dienstunfähig und krank bist? Mutmaßlich eher nicht so viel. 😉

Genau das sichert die sogenannte „echte“ Dienstunfähigkeitsklausel. Diese besagt, dass der Versicherer Dir eine Leistung zahlt, wenn der Amtsarzt die Dienstunfähigkeit feststellt. Dann genügt die Entlassungsurkunde, damit der Versicherer die vereinbarte DU-Rente auszahlt. Der Papierkram hält sich so in Grenzen.

Im Gegensatz gibt es allerdings auch Anbieter, die ein paar Fallstricke in die DU-Klausel eingebaut haben: So reicht dort das amtsärztliche Votum nicht aus, damit die DU anerkannt wird. Auf Versicherungsdeutsch wird dies so bezeichnet: „Bei Beamten des öffentlichen Dienstes gilt die Versetzung in den Ruhestand wegen allgemeiner Dienstunfähigkeit als vollständige Berufsunfähigkeit.“ Dann obliegt es dem Versicherer und seiner eigenen Prüfung, ob die Leistung ausgezahlt wird. Und dann tritt genau das ein, was man sicherlich am wenigsten mag, wenn man gesundheitlich angeschlagen ist: Papierkram.

Lass Dich kostenlos beraten! Wir melden uns bei dir.

Was sind die Hauptursachen für Berufs- und Dienstunfähigkeit?

Unterrichtsstunden vor- und nachbereiten, individuell auf Schüler eingehen, Elterngespräche halten, der stressige Schulalltag, Verantwortung übernehmen und pädagogisch langfristig mit den Kindern arbeiten- all diese Herausforderungen prasseln auf Dich als (angehende/r) LehrerIn ein. Aus diesem Grunde lässt sich nachvollziehen, warum psychische Erkrankungen die Hauptursache für Berufs- und Dienstunfähigkeit darstellen.

Bei Deiner Abwägung, ob diese Absicherung für Dich relevant ist, solltest Du Dir eine Frage stellen: Welche der unten genannten Ursachen kannst Du für Dich zukünftig ausschließen?

Wann sollte man diese Versicherung abschließen?

In Kurzform: Am besten gestern.

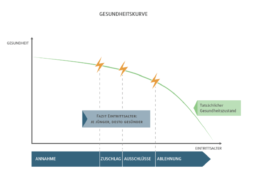

Ausführlicher: Beim Abschluss einer Dienstunfähigkeitsversicherung spielen zwei wichtige Faktoren eine Rolle: die Gesundheit und das Alter. Grundsätzlich gilt, je jünger das Eintrittsalter, desto günstiger der Preis, der dann eingeloggt ist und sich nicht mehr verteuert.

Auch bezüglich des Gesundheitszustandes ist festzuhalten, dass die Krankenakte sicherlich voller wird, je älter die betreffende Person ist. Und damit diese möglichst „leer“ ist, empfiehlt es sich, sich in jungen Jahren des Themas Dienstunfähigkeitsabsicherung anzunehmen. Ansonsten kann es zu erheblichen Einschränkungen des Versicherungsschutzes kommen, wie z. B. Beitragszuschlägen, Leistungsausschlüssen oder sogar kompletten Ablehnungen.

Besonders wichtig und das sagen wir auch nochmal in fett und unterstrichen: Besonders wichtig ist es, nicht wild irgendwelche Anträge zu unterschreiben, sondern planvoll vorzugehen. Und dazu gehört auf jeden Fall die sogenannte Risikovoranfrage. Hierbei klären wir vorab anonym, zu welchen Konditionen und Bedingungen die verschiedenen Anbieter Dich versichern. Es kann nämlich vorkommen, dass ein und dieselbe Person völlig verschiedene Beurteilungen seitens der Versicherer erhält – von Ablehnungen bis Normalannahmen kann alles dabei sein. Somit vermeiden wir, dass eventuelle Einschränkungen oder Ablehnungen aus wahllos gestellten Anträgen zu Problemen bei dem dann richtigen Antrag führen.

Häufig werden Studententarife sogar subventioniert.

Da ein Bild mehr als tausend Worte sagt, kannst Du das Ganze nochmal zusammengefasst in einem Schaubild sehen:

Wie muss ich vorgehen, um die richtige Versicherung für mich zu finden?

Terminanfrage

Terminanfrage stellen: Melde Dich bequem bei uns per WhatsApp, E-Mail oder nutze unser Kontaktformular

Beratung

Beratung online oder persönlich: Du entscheidest, wo Dein Beratungsgespräch stattfindet: online oder persönlich bei uns im Büro in Rostock.

Risikovoranfrage

Risikovoranfrage stellen: Wir besprechen mit Dir, was Dir wichtig und unwichtig ist. Danach stellen wir für Dich die anonyme Risikovoranfrage bei allen relevanten Gesellschaften, um für Dich die Konditionen abzuklären.

Vergleich

Basierend auf Deinen Wünschen vergleichen wir die Ergebnisse der Risikovoranfrage und unterstützen Dich bei der Wahl Deiner passenden Versicherung.

Kosten?

Die Beratung ist für Dich kostenfrei, Du erhältst von uns keine Rechnung. Als Makler werden wir über eine Provision durch die Versicherungsgesellschaften vergütet. Für Dich entstehen dabei keinerlei Mehrkosten.